Introdução

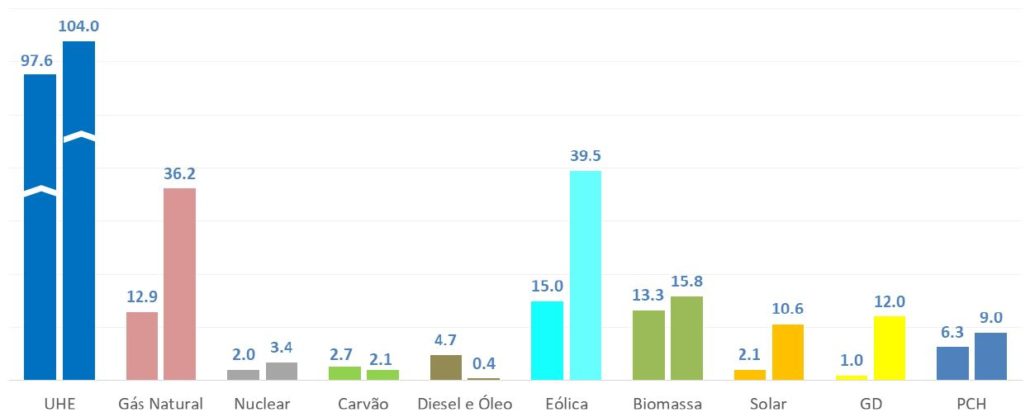

Segundo o Plano Decenal de Expansão de Energia 2029 (PDE 2029), elaborado pelo Ministério de Minas e Energia (MME) e pela Empresa de Pesquisa Energética (EPE), a expansão indicativa da oferta de energia elétrica virá predominantemente do gás natural, eólica, solar e da geração distribuída (GD). As fontes renováveis terão forte participação na expansão devido a competitividade em custo nivelado, mas precisarão ser equilibradas por usinas despacháveis (termelétricas a gás natural).

Fonte: (MME/EPE, 2020).

Embora o PDE seja apenas um indicativo de expansão, fatores externos podem alterar significativamente a análise. Recentemente, o efeito da pandemia da COVID-19 sobre o consumo de eletricidade é expressivo. No Brasil, nota-se queda considerável no consumo de eletricidade de consumidores industriais e comerciais e que deve ser recuperado apenas quando as atividades econômicas voltarem a normalidade em todo o País. O consumo de eletricidade dos consumidores residenciais, entretanto, aumentou pontualmente 6% em abril (EPE, 2020). Contudo, a expansão, ainda que em menor nível, deverá ainda ser positiva no decênio analisado.

Recursos Energéticos Distribuídos (RED)

Os RED são os recursos de geração e armazenamento de energia e incluem a geração distribuída (GD), eficiência energética, armazenamento com baterias, veículos elétricos e tecnologias de resposta da demanda. Alguns recursos são aplicados pelos consumidores de energia elétrica e estão ‘atrás do medidor’ (behind-the-meter).

Dada a natureza ainda incipiente dos RED em geral, o recurso mais proeminente no Brasil é a GD, sobretudo os sistemas de micro e minigeração distribuída (MMGD) fotovoltaicas que representam mais de 90% da GD (ANEEL, 2020a).

A Geração Distribuída no Brasil

Com a regulamentação da GD pela Agência Nacional de Energia Elétrica (ANEEL) desde 2012, aliado à queda substancial dos preços dos equipamentos que compõem os sistemas fotovoltaicos, o retorno do investimento encurtou e a GD ficou mais atrativa. Portanto, é esperado que a GD cresça pelo País rapidamente. Mas como?

Atualmente é improvável que se tenha sob domínio tantas variáveis para se determinar precisamente quando, o quanto e onde serão instalados novos geradores distribuídos.

Não conseguir responder essa pergunta com segura e certeza revela um grande desafio de planejamento, principalmente para as empresas distribuidoras de energia. Se elas soubessem com precisão como a potência de geração distribuída evoluiria em tempo e espaço nas suas redes, o planejamento do sistema de distribuição seria facilitado, mas esse não é o caso ainda.

Novos sistemas fotovoltaicos só se revelam para as distribuidoras no momento que elas recebem a solicitação de conexão. A partir desta solicitação as distribuidoras analisam o projeto e suas características. Dados como a capacidade do gerador, potência do inversor e localização são fundamentais para analisar o seu impacto sobre a confiabilidade de operação da rede, mais detalhadamente no alimentador. Caso a potência de geração possa ser acomodada, emite-se a autorização para instalação (parecer de acesso) e posterior conexão com a rede elétrica, mediante inspeção técnica.

A análise, entretanto, não precisa ocorrer após a solicitação. As distribuidoras podem analisar a sua capacidade de conectar (acomodar) sistemas de MMGD e antecipar possíveis impactos em sua rede, positivos ou negativos, indicando a potência máxima que ainda pode ser conectada. Essa análise determina o que é conhecida como Hosting Capacity, ou Capacidade de Hospedagem, em uma tradução literal.

Como o Capacidade de Hospedagem Pode Ajudar as Distribuidoras?

A Capacidade de Hospedagem (CH) é a potência de GD, ou qualquer outro RED, que pode ser conectado a uma rede elétrica de distribuição sem afetar a qualidade da energia fornecida antes que melhorias ou reforços precisem ser executados na infraestrutura elétrica.

Frequentemente, por exemplo, a capacidade máxima de hospedagem para a geração situada no cliente está na seção de um alimentador radial mais próximo de uma subestação e o valor mínimo está na seção de alimentador mais distante de uma subestação. Embora a GD fotovoltaica seja o atual foco da análise da CH – devido à sua penetração comparativamente alta – essa análise também pode avaliar a capacidade de hospedar outras tecnologias, como armazenamento distribuído e veículos elétricos. (McAllister, et al., 2019)

Um ponto de partida para se estimar a CH é conhecer qual a carga em uma localidade e quanto ela representa do máximo que pode ser suprido. A diferença é uma ‘disponibilidade’ que pode acomodar novos recursos distribuídos.

Como um sistema de distribuição pode servir consumidores com perfis de consumo distintos, é normal que algumas localidades tenham CH diferentes entre si. Além disso, a carga em uma localidade pode variar significativamente e qualquer estimativa – grosso modo – fica sujeita a grande incerteza.

Alta inserção de GD em uma localidade pode ter impacto negativo na rede causando sobretensão, variação na frequência e distorções harmônicas, prejudicando, portanto, a qualidade da energia. Assim, custos com melhorias e reforços de infraestrutura nessas localidades tenderão a ser antecipados pelas distribuidoras. Por outro lado, a mesma taxa de inserção pode aliviar alimentadores e transformadores em outras localidades, adiando custos.

A localização adequada da GD reduz as perdas do alimentador e diminui a carga dos transformadores. Em estudos de pesquisa, minimizar as perdas do alimentador adicionando GD geralmente é formulado como um problema de otimização. A situação mais benéfica ocorre quando a GD está conectada perto da carga que está sendo atendida. A integração das unidades com GD pode reduzir os riscos de sobrecarga, minimizar as perdas do sistema, estender a vida útil do equipamento da rede e melhorar as propriedades térmicas de alimentadores e transformadores (Ismael, et al., 2019).

À medida que melhorias são feitas, a CH aumenta. Assim, mais potência de GD pode ser adicionada com o tempo. A CH, então, não é um limite fixo e estático, mas um balanço dinâmico dependente da inserção de GD e de melhorias na infraestrutura ao longo de um período.

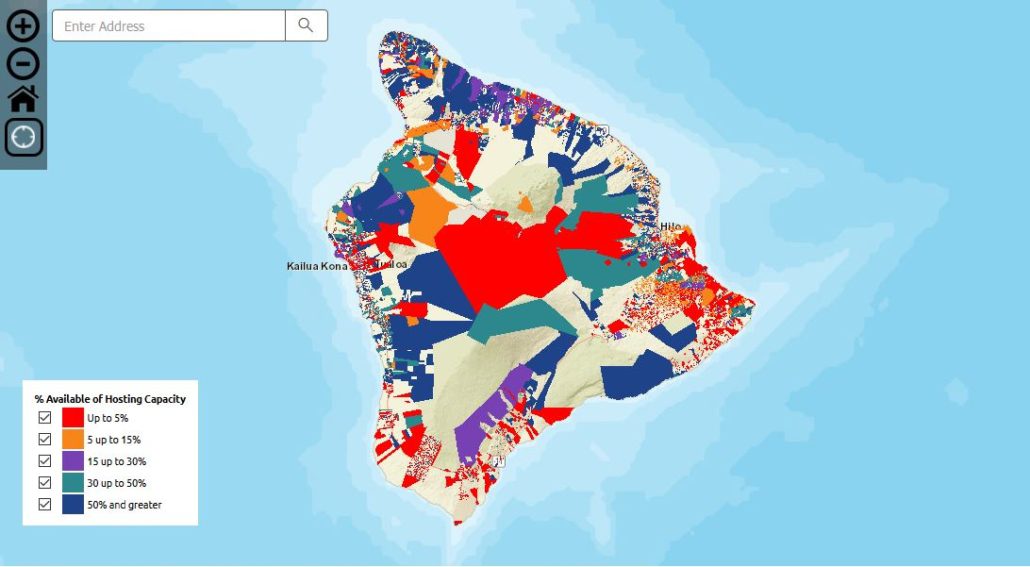

Na Califórnia, empresas de distribuição determinam a CH avaliando os seus alimentadores e usam isso para o planejamento do sistema de distribuição, que inclui apontar localidades ótimas para a instalação de geradores distribuídos. O resultado da análise da CH gera um mapa com dados, por exemplo, da capacidade de GD existente e a capacidade disponível para conexão em cada alimentador. Uma escala de cores indica a CH em quilowatts (kW) disponível naquele momento.

Distribuidoras em outros estados americanos têm utilizado mapas similares para indicar as suas CH. O método para o cálculo, os dados publicados e sua periodicidade de atualização variam para cada distribuidora e ainda não há consenso sobre quais critérios e parâmetros devem ser utilizados e padronizados para se determinar a CH.

A divulgação do mapa de CH é controversa. Alguns alegam que os dados são sensíveis demais para serem divulgados publicamente. Entretanto, a Hawaiian Electric Company adotou uma solução simples – o seu mapa (disponível publicamente) informa a capacidade como um percentual da disponibilidade. Área marcadas em vermelho indicam 5% ou menos de capacidade para hospedar novos geradores distribuidores; áreas em azul indicam 50% ou mais e apontam as localidades ótimas com muita disponibilidade.

Fonte: (Hawaiian Electric Company, 2020).

No Brasil, a Cemig dá uma importante contribuição quando lançou publicamente em junho de 2020 o seu mapa de disponibilidade como ferramenta online para informar a disponibilidade de ligação para novas conexões de empreendimentos fotovoltaicos de geração distribuída (Cemig, 2020). O mapa da Cemig é uma iniciativa da empresa em conjunto com a Secretaria de Desenvolvimento Econômico de Minas Gerais para alavancar a GD nas áreas de concessão da distribuidora e indicar a capacidade da rede elétrica para conectar novos sistemas de minigeração. Em seu site a empresa diz “Além da facilidade na obtenção da informação, a ferramenta irá aumentar a transparência e agilidade nos estudos, além de direcionar os empreendedores para locais viáveis, com melhor aproveitamento dos ativos e redução de investimentos no sistema elétrico, o que consequentemente contribui para a modicidade tarifária”.

O mapa de disponibilidade contempla as mais de 400 subestações da Cemig e indica a disponibilidade das subestações por cores:

Verde – Há disponibilidade para atendimento;

Amarela – Disponibilidade está limitada ou condicionada a uma obra estruturante;

Vermelha – A capacidade de atendimento está 100% comprometida;

Cinza – A subestação está planejada para construção.

A Cemig acomoda quase 53 mil unidades consumidoras com geração distribuída, totalizando quase 657 MW (ANEEL, 2020b). A empresa é líder em GD no País com aproximadamente 20% de toda a capacidade instalada nacional (dados de 24 de julho de 2020).

Valor Locacional dos RED

À medida que a GD cresce na área de concessão de uma distribuidora, sua receita diminui gradualmente. O planejamento do seu sistema de distribuição é alterado e os custos com infraestrutura são eventualmente antecipados. Por isso, uma distribuidora pode ter interesse em saber como adiar custos de infraestrutura e se beneficiar da GD. Nesse sentido a CH é essencial para indicar quais localidades são ótimas para que a GD cresça mais rapidamente, adiando esses custos.

A capacidade de hospedagem sozinha poderá não ser suficiente para que consumidores queiram investir em MMGD. É preciso, então, atribuir valor ao benefício dos geradores distribuídos de uma certa localidade. Neste contexto, o valor locacional tem muita importância para sinalizar o valor de contribuição do gerador distribuído, incentivando a GD em localidades indicadas.

Com o potencial futuro alto nível de penetração da GD, as distribuidoras podem precisar instituir sinais de preços locacionais para indicar onde estão as localidades de menor custo para conexão (Howard, et al., 2012). O valor locacional dos recursos distribuídos é importante porque recursos estrategicamente localizados podem adiar upgrades na transmissão e na distribuição (McAllister, et al., 2019).

Determinar o valor locacional, entretanto, não é tarefa fácil. Com maior inserção de GD, sobretudo geradores fotovoltaicos com geração intermitente, o valor tenderá a variar no tempo e no espaço; o valor locacional terá granularidade mais fina e exigirá mais esforço de gestão e planejamento das distribuidoras. Assim como a CH, o valor locacional tenderá a ser diferente em cada localidade.

O componente mais importante do valor locacional é o valor postergado na infraestrutura e normalmente é expresso em $/kW, por ano (McAllister, et al., 2019). O valor locacional, entretanto, será maior se outras componentes foram consideradas e mensuradas como, por exemplo, o valor social (aumento do número de empregos no setor) e ambiental (emissão evitada de CO2) do gerador distribuído.

Investimentos evitados em sistemas de transmissão ou compra evitada de energia despachada na geração centralizada (GC), que beneficiem a distribuidora, também podem ser considerados proporcionalmente no valor locacional, embora tais valores sejam mais difíceis de serem determinados.

A Experiência Internacional com o Valor Locacional

Nos EUA, os estados da Califórnia e Nova Iorque foram os que mais avançaram na análise sobre o valor locacional de RED. Na Califórnia o objetivo da análise foi entender onde os RED podiam adiar custos com a infraestrutura de rede, usando essas informações no planejamento das redes de distribuição. Em Nova Iorque a análise foi utilizada para criar tarifas e programas para incentivar a instalação em localidades preferenciais, além de incluir os benefícios nas tarifas de medição líquida de energia (McAllister, et al., 2019).

A CH e os benefícios locacionais dos RED são praticamente um consenso que devem integrar o cálculo do valor locacional enquanto outros benefícios mais subjetivos podem ser polêmicos. De qualquer forma, quanto mais componentes se analisa para compor o valor locacional, maior ele será.

Como o Valor Locacional pode Propor uma Revisão Diferente da REN 482?

Em 2018 o relatório de Análise de Impacto Regulatório (AIR) publicado pela ANEEL sugeriu alternativas para alterar o sistema de compensação de energia. A tarifa de fornecimento fora decomposta em várias componentes tarifárias e prossumidores locais deixariam de compensar a componente ‘fio B’, representada pela alternativa 1, e o custo de energia injetada seria equivalente a 28% da tarifa de fornecimento.

Em outubro de 2019 – às vésperas da data limite para revisão – a ANEEL publicou a sua proposta de revisão. Diferentemente do relatório de AIR, a proposta impõe custo de injeção equivalente a 62% da tarifa de fornecimento após gatilho de potência de 5,9 GW ou a partir de 2030, o que ocorrer primeiro.

Atualmente a compensação de energia é integral, incentivando a GD no País, mas a Agência e distribuidoras alegam que a regra não pode ser mantida. A ideia que ambas sustentam é a possibilidade de subsídio cruzado. Ainda, há o temor da chamada ‘espiral da morte’, conceito conhecido internacionalmente como spiral of death em que as receitas das distribuidoras – gradualmente decrescentes à medida que a GD se expande – são insuficientes para remunerar suas operações; portanto, tarifas aumentam e atraem mais prossumidores. No limite, as tarifas se tornam excessivamente caras e consumidores sem GD passam a subsidiar a expansão da infraestrutura de rede para acomodar mais prossumidores. Quando isso acontece as tarifas são distorcidas e o crescimento da GD não é sustentável e pode ter grande impactos em médio e longo prazo em termos financeiros para a sociedade como um todo.

A revisão da resolução normativa nº 482 de 2012 (REN 482) é polêmica e polariza opiniões. De um lado, a proposta da Agência considera o potencial efeito danoso da GD sobre as tarifas, distorcendo os preços da energia no varejo. As distribuidoras endossam a proposta e afirmam que a revisão é necessária para proteger a parcela de consumidores que não podem instalar geradores distribuídos. De outro, empresas de soluções em GD – essencialmente empresas da cadeia de valor da energia solar fotovoltaica – defendem a manutenção da regra, responsável pelo desenvolvimento sem precedentes do mercado e consequente geração de empregos.

A REN 482 define que reforços ou melhorias na rede e eventuais custos dessa natureza são exclusivos das distribuidoras, exceto em caso de geração compartilhada e minigeração; essa última, acima de 75 kW. Outros custos como a análise de projetos submetidos para conexão à rede elétrica, emissão de parecer de acesso, substituição de medidor de energia (por outro bidirecional) e o gerenciamento da fatura do prossumidor, computando a energia injetada na rede, também são exclusivos das distribuidoras.

É provável, contudo, que as distribuidoras não queiram custear integralmente esses upgrades e custos de integração, repassando-os parcial ou integralmente aos consumidores através de aumentos na tarifa de fornecimento.

No Brasil, sistemas fotovoltaicos residenciais representam quase ¾ da quantidade de geradores distribuídos enquanto instalações comerciais (empresas) concentram aproximadamente 40% da capacidade total instalada (ANEEL, 2020c). Por isso, um ponto de partida para as distribuidoras é instituir preços locacionais para empresas, que têm maior chance de instalar geradores distribuídos mais potentes.

A REN 482 seguramente precisa ser revisada, não para restringir os incentivos para os prossumidores, mas principalmente para prever certa flexibilidade para que distribuidoras possam conceder descontos ou menores custos de injeção àqueles consumidores cujos geradores distribuídos possam eventualmente postergar investimentos. Assim, a resolução revisada indicaria regras e condições que poderiam ser flexibilizadas em programas específicos das distribuidoras, desde que ofereçam ganhos claros para prossumidores e não prejudiquem consumidores sem GD.

Caso, hipoteticamente, o custo de injeção determinado pela REN 482 seja de 42% da tarifa, a distribuidora poderia reduzir esse valor em localidades de sua preferência para, por exemplo, 30%, 20% ou até 0%. A REN 482, portanto, atuaria como regra geral de âmbito nacional, mas flexível nas áreas de concessão à critério das próprias distribuidoras.

Esquemas de tarifação eficientes reduzem distorções mantendo o sinal econômico, conectando-o com os preços no atacado e melhorando os incentivos para expansão da GD (Barroso, 2019). A tarifa de fornecimento continuaria regulada para cada distribuidora e região, garantindo modicidade tarifária para os consumidores sem GD, mas os prossumidores perceberiam essa flexibilidade como incentivo. A flexibilização pode ser temporária, desde que previamente comunicada e acordada com os prossumidores, e validada de acordo com o planejamento das distribuidoras.

Os programas podem incluir descontos fixos por capacidade instalada ou proporcional por kWh injetado em função do dia do ano e hora do dia, aumentando a granularidade dos preços em tempo e espaço. Os descontos seriam dinâmicos, ou seja, os valores podem variar à medida que a GD evolui e altera a CH ou as projeções de custos de infraestrutura e poderiam, até mesmo, eventualmente cessar depois de um certo período. Por isso, conhecer o valor locacional dos recursos distribuídos é fundamental para a expansão sustentável da GD nos aspectos técnicos, financeiros e social.

Os Desafios da Geração Distribuída Brasileira

Desde que haja isonomia entre recursos centralizados e recursos distribuídos, ambos podem competir para adicionar capacidade no sistema elétrico nacional. Resposta da demanda e armazenamento, por exemplo, poderiam participar de mercados de capacidade e serviços ancilares (MME/EPE, 2020).

Em um ambiente de contratação livre – inclusive para consumidores de baixa tensão – a parcela de energia injetada se torna comercializável para compra e venda entre consumidores em transações ‘peer-to-peer’ (MME/EPE, 2020). Nesse sentido, a GD se expandiria além do aspecto de economia para o prossumidor, mas também o tornaria um ator importante para o sistema de distribuição da sua região. Com o amadurecimento da GD em todo o País, os prossumidores terão papel fundamental no sistema elétrico como um todo.

Outro aspecto relevante da energia solar fotovoltaica é o seu valor de capacidade (VC) que é a contribuição em potência que o recurso renovável pode oferecer firmemente para o sistema. O valor pode ser indicado em Watts (W) ou em valor percentual da potência nominal. Isso significa que além da geração de certa quantidade de energia (kWh) em um dado período, os geradores distribuídos a partir de recursos renováveis, e portanto, intermitentes, podem ter sua contribuição em potência estimada para se conhecer sua real contribuição no suprimento da carga.

Considerações Finais

A expansão da GD atualmente não é confortável para as distribuidoras que têm custos para analisar projetos e conectar prossumidores em suas redes. A REN 482 inicialmente criou condições favoráveis para incentivar a GD e é evidente que, agora, precisa de reformas.

É justo que os custos de análise de projeto e conexão sejam repassados diretamente para o prossumidor, ao mesmo tempo que os benefícios técnicos de cada gerador distribuído também sejam valorados, mesmo que isso não seja homogêneo em todas as condições ou em qualquer região do País.

A experiência internacional com a capacidade de hospedagem e o valor locacional pode ser um ótimo guia, embora seja necessário esforço adicional para entender regionalidades e adaptá-las em contexto nacional. Conhecer o valor locacional da GD é fundamental para que as distribuidoras saibam quantificar os benefícios em cada localidade. Programas de incentivo que oferecem descontos na fatura ou tarifa podem atrair novos geradores distribuídos.

A GD pode continuar crescendo sustentavelmente, sendo boa técnica e economicamente para as distribuidoras, prossumidores e consumidores sem GD. Desconsiderar os benefícios potenciais da GD neste momento pode negligenciar oportunidades no futuro.

Referências

ANEEL. (2012). Resolução Normativa n° 482. Fonte: Disponível em http://www.aneel.gov.br/cedoc/ren2012482.pdf

_____ (2015). Resolução Normativa n° 687. Fonte: Disponível em http://www.aneel.gov.br/cedoc/ren2015687.pdf

_____ (2018). Relatório de Análise de Impacto Regulatório nº 0004/2018. Acesso em 17 de maio de 2020, disponível em https://www.aneel.gov.br/impacto-regulatorio

_____ (2020). Unidades Consumidoras com Geração Distribuída – Resumo por Tipo de Geração. Acesso em 24 de julho de 2020, disponível em http://www2.aneel.gov.br/scg/gd/GD_Fonte.asp

_____ (2020). Unidades Consumidoras com Geração Distribuída – Resumo por Distribuidora. Acesso em 13 de julho de 2020, disponível em http://www2.aneel.gov.br/scg/gd/GD_Distribuidora.asp

_____ (2020). Unidades Consumidoras com Geração Distribuída – Resumo por Classe de Consumo. Acesso em 24 de julho de 2020, disponível em http://www2.aneel.gov.br/scg/gd/GD_Classe.asp

Barroso, L. A. (2019). Expansão da Oferta no Brasil: Geração Centralizada x Distribuída. São Paulo. Fonte: Disponível em http://www.brazilenergyfrontiers.com/

Cemig. (2020). Cemig cria ferramenta para indicar disponibilidade de novas conexões fotovoltaicas de GD. Acesso em 13 de julho de 2020, disponível em http://www.cemig.com.br/sites/Imprensa/pt-br/Paginas/29.06.20-cemig-cria-ferramenta-para-indicar-novas-conexoes-fotovoltaicas-de-gd.aspx

EPE. (2020). Resenha Mensal do Mercado de Energia Elétrica (n° 150, 151, 152 e 153). Acesso em 12 de julho de 2020, disponível em epe.gov.br

Hawaiian Electric Company. (2020). Integration Tools and Resources. Locational Value Maps. Acesso em 13 de julho de 2020, disponível em Hawaiian Electric: Disponível em https://www.hawaiianelectric.com/clean-energy-hawaii/integration-tools-and-resources/locational-value-maps

Howard, B., Parshall, L., Thompson, J., Hammer, S., Dickinson, J., & Modi, V. (2012). Spatial Distribution of Urban Building Energy Consumption by End Use. Energy and Buildings, pp. pp. 141-151.

Ismael, S. M., Abdel Aleem, S. H., Abdelaziz, A. Y., & Zobaa, A. F. (2019). State-of-the-Art of Hosting Capacity in Modern Power Systems with Distributed Generation. Renewable Energy 130, pp. 1002-1020.

McAllister, R., Manning, D., Bird, L., Coddington, M., & Volpi, C. (2019). New Approaches to Distributed PV Interconnection: Implementation Considerations for Addressing Emerging Issues. Relatório Técnico. NREL/TP-6A20-72038, National Renewable Energy Laboratory (NREL), Golden, CO. Acesso em 19 de abril de 2020, disponível em https://www.nrel.gov/docs/fy19osti/72038.pdf

MME/EPE. (2020). Plano Decenal de Expansão de Energia 2029.

NREL. (2020). Advanced Hosting Capacity Analysis. Acesso em 18 de abril de 2020, disponível em https://www.nrel.gov/solar/advanced-hosting-capacity-analysis.html

Para ler outros artigos e publicações acesse o nosso Blog.

Para saber mais sobre este interessante assunto inscreva-se em um dos nossos cursos. A programação dos cursos está disponível aqui.

A Inergial também está presente nas redes sociais: LinkedIn, Facebook e Instagram.

Sobre o autor | Igor Cordeiro é instrutor de energias renováveis na Inergial Energia Ltda.