Nos últimos anos o setor de geração elétrica de muitos países tem se transformado rapidamente. A novidade é a inserção cada vez maior das fontes renováveis, principalmente eólica e solar, no mix de geração. A energia solar tem mostrado muita versatilidade para compor usinas de grande porte para comercialização da energia através da geração centralizada (GC) e para a geração própria, através de microgeradores regulamentados pela geração distribuída (GD). Com preços em declínio, a energia solar é a fonte mais barata para a geração de eletricidade e já impacta diretamente o modelo convencional de geração, fundamentalmente centralizado. A disrupção solar já está em andamento e romperá com o modelo convencional que não conseguirá competir em custos. Definitivamente está surgindo uma nova forma de geração de energia, mais descentralizada e participativa.

A Energia Solar Abre uma Sucessão de Quebra de Recordes Mundiais

Segundo a Agência Internacional de Energia Renovável (IRENA, na sigla em inglês), o custo nivelado da eletricidade de fontes renováveis tais como, biomassa, hídrica, solar, eólica e geotérmica, atingiu níveis competitivos históricos comparado às fontes fósseis. Fontes mais limpas e renováveis, portanto, representam agora a solução mais barata de geração e têm permitido que as novas adições de capacidade de geração sejam majoritariamente renováveis. No caso brasileiro, o leilão de geração A-4 de abril de 2018 contratou 1 GW de capacidade, distribuídos em 39 empreendimentos. Deste total, 29 empreendimentos foram de energia solar e 4 de parques eólicos, negociados com preço médio final de R$ 118,07/MWh e R$ 67,60/MWh, respectivamente (ANEEL, 2018). Os destaques do leilão foram as fontes solar e eólica, que dominaram a quantidade de empreendimentos e despontaram como as fontes mais baratas de geração em território nacional até aquele momento.

Tabela 1: preço final do leilão A-4 de 2018 por fonte de geração. Fonte: autoria própria com dados da ANEEL.

| Térmica a Biomassa | R$ 198,94/MWh |

| Hidrelétrica | R$ 198,12/MWh |

| Solar Fotovoltaica | R$ 118,07/MWh |

| Eólica | R$ 67,60/MWh |

Já no leilão A-4 de junho de 2019, foram contratados 401,6 MW de capacidade em 15 empreendimentos, 6 de solar e 3 de eólica, negociados com preço médio final de R$ 67,48/MWh e R$ 77,99/MWh, respectivamente (CCEE, 2019). O destaque neste leilão foi a fonte solar que surpreendeu com deságio médio de 75,6% em relação ao preço inicial estipulado de R$ 276/MWh e se tornou a fonte mais barata de energia, ao mesmo, no Brasil e no mercado internacional, com menor preço registrado, equivalente a US$ 17,02/MWh.

Tabela 2: preço final do leilão A-4 de 2019 por fonte de geração. Fonte: autoria própria com dados da CCEE.

| PCH (hídrica) | R$ 198,11/MWh |

| Térmica a Biomassa | R$ 179,87/MWh |

| Eólica | R$ 77,99/MWh |

| Solar Fotovoltaica | R$ 67,48/MWh |

Tivemos muito pouco tempo para comemorar porque um mês depois, em julho de 2019, um novo recorde mundial foi alcançado. O último leilão português arrematou a fonte solar por € 14,76/MWh, equivalente a US$ 16,45/MWh. Anteriormente, México e Índia já haviam noticiado os seus recordes. Os baixos preços não são particularidades ou privilégios de poucos países, mas uma tendência mundial. A energia solar é a fonte mais barata para GC.

A Solar tem uma Aliada

No último 12 de agosto, às 23h39, a geração de energia eólica no litoral nordestino alcançou novo recorde de 9.270,5 MWh, 4,47% maior que o recorde alcançado 9 meses antes. Esses ventos foram capazes de atender 94,6% da demanda do Nordeste brasileiro naquele momento. Enquanto a geração solar tem picos ao redor do meio-dia, a eólica pode ter picos à noite e uma fonte complementa a outra. Juntas, eólica e solar serão imbatíveis!

Tabela 3: empreendimentos em operação. Fonte: ANEEL | BIG – Banco de Informações de Geração. Data: 26 de agosto de 2019.

| Tipo | Potência Fiscalizada (kW) | % |

| CGH | 739.962 | 0,45 |

| CGU | 50 | 0,00 |

| EOL | 15.081.293 | 9,09 |

| PCH | 5.232.476 | 3,15 |

| UFV | 2.172.428 | 1,31 |

| UHE | 99.922.634 | 60,21 |

| UTE | 40.825.067 | 24,60 |

| UTN | 1.990.000 | 1,20 |

| Total | 165.963.910 | 100,00 |

Legenda:

CGH Central Geradora Hidrelétrica

CGU Central Geradora Undi-elétrica

EOL Central Geradora Eólica

PCH Pequena Central Hidrelétrica

UFV Central Geradora Solar Fotovoltaica

UHE Usina Hidrelétrica

UTE Usina Termelétrica

UTN Usina Termonuclear

A energia eólica é a 2ª maior fonte de geração no País.

Tabela 4: empreendimentos em construção. Fonte: ANEEL | BIG – Banco de Informações de Geração. Data: 26 de agosto de 2019.

| Tipo | Potência Outorgada (kW) | % |

| CGH | 8.512 | 0,11 |

| EOL | 1.136.585 | 14,19 |

| PCH | 346.979 | 4,33 |

| UFV | 741.548 | 9,26 |

| UHE | 579.780 | 7,24 |

| UTE | 3.844.736 | 48,01 |

| UTN | 1.350.000 | 16,86 |

| Total | 8.008.140 | 100,00 |

Tabela 5: empreendimentos com construção não iniciada. Fonte: ANEEL | BIG – Banco de Informações de Geração. Data: 26 de agosto de 2019.

| Tipo | Potência Outorgada (kW) | % |

| CGH | 5.100 | 0,03 |

| EOL | 5.112.585 | 34,55 |

| PCH | 1.448.771 | 9,79 |

| UFV | 3.409.642 | 23,04 |

| UHE | 659.000 | 4,45 |

| UTE | 4.163.437 | 28,13 |

| Total | 14.798.535 | 100,00 |

Dos 22,8 GW contratados para adição na matriz de GC, solar e eólica somam 10,4 GW ou 45,6%.

Quanto Maior a Demanda por Solar, Menor Serão os Preços.

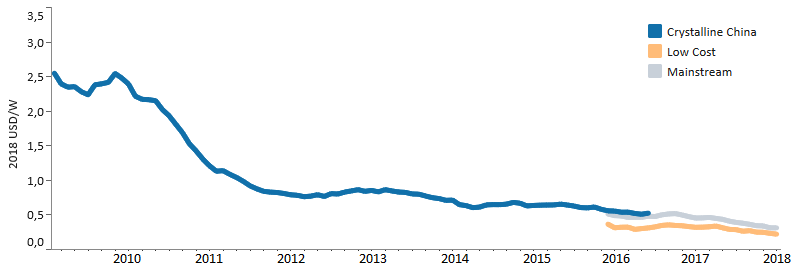

No final de 2017 o Brasil alcançava o seu primeiro gigawatt em solar e 20 meses depois conta com 3,2 GWp em operação e com mais 4,1 GWp contratados. O crescimento exponencial das instalações fotovoltaicas derrubará os preços das instalações; a unidade de potência solar (Watt-pico ou Wp) custará menos hoje do que no ano anterior. Flutuações de preço podem ocorrer, mas a tendência sempre será de queda. A queda abrupta do preço dos módulos solares deriva do aprimoramento tecnológico, do ganho de escala e da competição entre os fabricantes e players do setor. Fábricas totalmente automatizadas produzem módulos solares de alta qualidade e muito duráveis (cerca de 25 anos de geração segundo os próprios fabricantes). Preços decrescentes, alta qualidade e vida útil sem comparação com produtos que utilizamos diariamente atraem cada vez mais adotantes, impulsionando a energia solar como jamais visto. Ao mesmo tempo que a demanda aumenta, a oferta também crescerá; o mercado e a competição aumentam, fechando um ciclo virtuoso em que o aumento da demanda não conseguirá justificar aumento de preços.

Atualmente módulos bifaciais já estão disponíveis comercialmente. Eles são capazes de utilizar a parte traseira dos módulos para captação de luz refletida pela superfície. Existem também os módulos half-cell e PERC que, resumidamente, empregam tecnologias diferentes para aumentar a eficiência de conversão energética ou diminuição de perdas. À medida que a tecnologia avança, a eficiência dos módulos aumenta e, mesmo que o preço dos módulos se estabilize – pelo menos por um período – os módulos seguramente serão mais eficientes e mais potentes porque os fabricantes de módulos solares competirão bravamente. O que importa, contudo, é o preço da unidade de potência – o Watt-pico. No mercado internacional o preço já é tão baixo quanto US$ 0,25/Wp (potência do módulo). O preço dos módulos caiu drasticamente e atualmente (ano base 2018) é cerca de um décimo do preço em 2010. Os módulos que estão sendo instalados agora provavelmente não estarão mais disponíveis para venda daqui a 3 anos porque modelos novos, mais potentes e eficientes, terão surgido.

Quando iniciei minha jornada empreendedora na energia solar, há pouco mais de 2 anos, as propostas comerciais para novas instalações residenciais típicas (em torno de 4,6 kWp) custavam até R$ 7,00/Wp (aqui o valor do Wp inclui todo o sistema fotovoltaico instalado). Um ano antes, em meados de 2016, podiam custar tanto quanto R$ 9,00/Wp. Hoje, é muito difícil competir no mercado se o preço não estiver ligeiramente abaixo dos R$ 5,00/Wp. Neste caso real, a redução do preço, em 3 anos, foi de 45% e o número de empresas mais que quadruplicou. Essa queda tem ocorrido no preço final para o cliente e significa que os serviços (projeto e instalação) também sofreram queda. Um sistema fotovoltaico com 16 módulos solares de 270 Wp cada, portanto, de 4,32 kWp, custava, em 2017, R$ 30 mil. Hoje, um sistema de 4,69 kWp pode custar abaixo dos R$ 23 mil. Além de ser ligeiramente mais potente, esse último sistema conta com 14 módulos de 335 Wp cada e ocupa a mesma área que o primeiro; os inversores são idênticos.

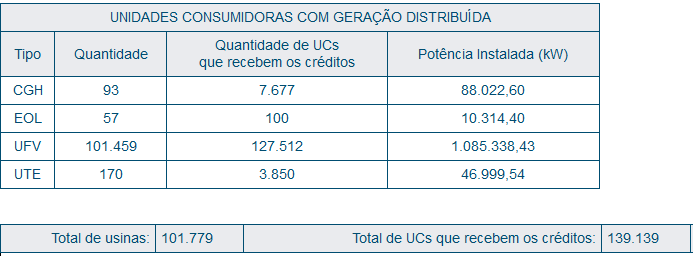

Desde a sua regulamentação pela Agência Nacional de Energia Elétrica (ANEEL) em 2012, a GD acumula 101.779 unidades consumidoras com micro ou minigeração a partir de fontes renováveis, mas 101.459 dessas unidades têm geradores fotovoltaicos. A tecnologia empregada na energia solar permitiu que unidades de potência muito pequenas pudessem ser empregadas para conversão energética sem grandes infraestruturas de suporte e transmissão, levando a geração de pontos centrais para onde a energia é consumida (geração junto à carga). Devido à natureza distribuída da energia solar, a GD tem forte apelo entre os consumidores, principalmente residenciais. Os consumidores residenciais respondem por 73 % do total de “prossumidores” e as instalações comerciais somam 42% da capacidade total de GD. Definitivamente a geração própria com solar é mais barata que comprar a mesma quantidade de eletricidade das distribuidoras de energia.

Sem requisitar, na maioria das vezes, espaço adicional e infraestrutura, a energia solar deve ainda crescer muito no Brasil, dominando quase que absolutamente a GD no país. Além disso, a energia solar é definitivamente um investimento: devolve o capital próprio investido de 4 a 7 anos, enquanto a geração pode durar ainda mais 20 anos depois desse prazo. Expansões de capacidade têm custo marginal bem menor que a geração centralizada e tendem a deixar os consumidores menos sensíveis aos aumentos de tarifas.

Porque a Energia Solar é Disruptiva e Modificará o Setor Elétrico?

A luz solar – análoga a qualquer combustível fóssil – não tem custo e é inesgotável. Não se paga pela luz solar, apenas pelo aparato de conversão de energia (módulos solares, inversores e outros dispositivos que compõem o sistema fotovoltaico). A operação do sistema fotovoltaico é autônoma e não exige ajustes ou supervisão. Combustíveis fósseis, como o gás natural, são recursos naturais não-renováveis. O gás natural propriamente dito, não tem custo, mas a sua extração tem. É necessário máquinas, processos controlados e pessoal para a extração. Após essa etapa se obtém o recurso in natura que precisa ser tratado e transportado. E isso tem custo. A combustão do gás natural também exige um aparato de conversão. E isso também tem custo!

No atual sistema elétrico, a tarifa de energia é na verdade uma tarifa de fornecimento porque a eletricidade precisa ser transportada por dezenas ou até centenas de quilômetros. Quanto maior a distância de transmissão, maiores serão as perdas. Basta checar as faturas de energia: para o grupo residencial (grupo B), a tarifa de transmissão e uso da rede de distribuição – denominada de TUSD – custa tanto quanto a tarifa de eletricidade propriamente dita. O consumidor ainda está sujeito às bandeiras tarifárias: uma tarifa extra quando a geração depende do despacho de geradoras termelétricas que gastam mais. Além disso, uma complicada tributação pode alcançar um terço da fatura, desestimulando o consumo.

A luz solar não precisa de infraestrutura de transmissão, ela simplesmente incide nos módulos solares e parte dela é convertida em eletricidade instantaneamente. O consumo desta eletricidade também é imediata e não requer qualquer tipo de controle ou interferência externa. O excedente de eletricidade, se houver, pode ser exportado para a rede elétrica e seguramente será consumida não muito longe dali, provavelmente por um dos consumidores vizinhos. Embora a solução técnica para o excedente de geração seja a exportação (ou injeção, como se diz), muito em breve as baterias preencherão uma lacuna importante para o armazenamento de energia e a rede elétrica não mais cumprirá o papel de “bateria virtual” para sistemas fotovoltaicos conectados à rede.

Qual é o Potencial Solar no País?

Segundo o último Plano Decenal de Expansão de Energia publicado em 2018, em 2027 haverá 1,35 milhão de adotantes de sistemas de micro ou minigeração distribuída, totalizando 11,9 GWp, que exigirão quase R$ 60 bilhões em investimentos ao longo do período (MME/EPE, 2018).

Segunda a Calculadora Brasil 2050, divulgada pela Empresa de Pesquisa Energética (EPE), em um cenário otimista para energia solar fotovoltaica no Brasil, o total da capacidade instalada em 2050 poderá ser de 124 GWp, sendo 51 GWp em GC e 73 GWp em GD.

Considerações Finais

O declínio abrupto de preços dos módulos solares e outros equipamentos levam o custo da sua eletricidade a níveis jamais previstos. A natureza limpa, renovável e sustentável da energia solar tem papel secundário na sua disseminação. É o seu custo, incrivelmente baixo, que a catapulta!

A vocação da energia solar é a geração distribuída e ela (GD) está empurrando a geração para as bordas (para o consumidor final) a partir do centro (da geração centralizada), descentralizando o setor elétrico à medida que cresce o número de prossumidores conectados à rede elétrica. Em pouco tempo o modelo convencional de geração fundamentalmente centralizado, passará a ter um novo funcionamento porque o sistema energético tenderá a ficar mais interconectado.

A inteligência do sistema será descentralizada, processando dados provenientes dos geradores e dos consumidores, simultaneamente, e em fluxos multidirecionais de comunicação. Com tamanha complexidade e ganho econômico o atual modelo não terá como competir em custos. Há menos de uma década a solar era apenas uma fonte alternativa e hoje é competitiva. Tecnologia e custo farão da solar uma fonte ainda mais imprescindível.

O setor elétrico será modificado e um mercado novo – mais descentralizado e ‘intraparticipativo’ – surgirá porque a disrupção solar já começou!

Fontes:

[1] Agência Nacional de Energia Elétrica (ANEEL). Resolução Normativa nº 482/2012. Disponível em: http://www2.aneel.gov.br/cedoc/ren2012482.pdf

[2] _______. Geração Distribuída. Acesso em 26 de agosto de 2019. Disponível em http://www2.aneel.gov.br/scg/gd/GD_Fonte.asp

[3] _______. BIG – Banco de Informações de Geração: Capacidade de Geração do Brasil. Acesso em 26 de agosto de 2019. Disponível em http://www2.aneel.gov.br/aplicacoes/capacidadebrasil/capacidadebrasil.cfm

[4] _______. “Leilão de geração “A-4” termina com deságio de 59,07%.” Disponível em http://www.aneel.gov.br/sala-de-imprensa-exibicao/-/asset_publisher/XGPXSqdMFHrE/content/leilao-de-geracao-a-4-termina-com-desagio-de-59-07-/656877?inheritRedirect=false. Acesso em 28 de junho de 2019.

[5] Canal Energia. “Mercado livre garantiu o sucesso do leilão A-4”. Disponível em http://canalenergia.com.br/noticias/53103858/mercado-livre-garantiu-o-sucesso-do-leilao-a-4. Acesso em 29 de junho de 2019.

[6] Diário do Nordeste. “Nordeste bate recorde de geração de energia eólica”. Acesso em 20 de agosto de 2019. Disponível em http://blogs.diariodonordeste.com.br/egidio/67715-2/

[7] Empresa de Pesquisa Energética (EPE). Leilão de Geração A-4/2019. Disponível em http://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-355/Informe%20Resultado%20da%20Habilita%C3%A7%C3%A3o%20T%C3%A9cnica%20e%20Vencedores-%20Leil%C3%A3o%20A-4%20de%202019_v3.pdf. Acesso em 23 de agosto de 2019.

[8] _______. Calculadora Brasil 2050. Energia Solar Fotovoltaica. Disponível em http://calculadora2050.epe.gov.br/assets/onepage/14.pdf. Acesso em 21 de agosto de 2019.

[9] _______. Nota Técnica DEA 26/14 – Avaliação da Eficiência Energética e Geração Distribuída para os Próximos 10 anos (2014-2023). Disponível em http://www.epe.gov.br/

[10] International Energy Agency (IEA). Digitalization & Energy. 2017.

[11] International Renewable Energy Agency (IRENA). Disponível em https://irena.org/solar. Acesso em 23 de agosto de 2019.

[12] Ministério de Minas e Energia (MME)/EPE. Plano Decenal de Expansão de Energia 2027. Disponível em http://www.mme.gov.br/.

[13] Seba, Tony. Clean Disruption of Energy and Transportation. 1ª Edição. Silicon Valley: Clean Planet Ventures, 2014.

Para ler outros artigos e publicações acesse o nosso Blog.

Para saber mais sobre este interessante assunto inscreva-se em um dos nossos cursos. A programação dos cursos está disponível aqui.

A Inergial também está presente nas redes sociais: LinkedIn, Facebook e Instagram.

Sobre o autor | Igor Cordeiro é instrutor de energias renováveis na Inergial Energia Ltda.